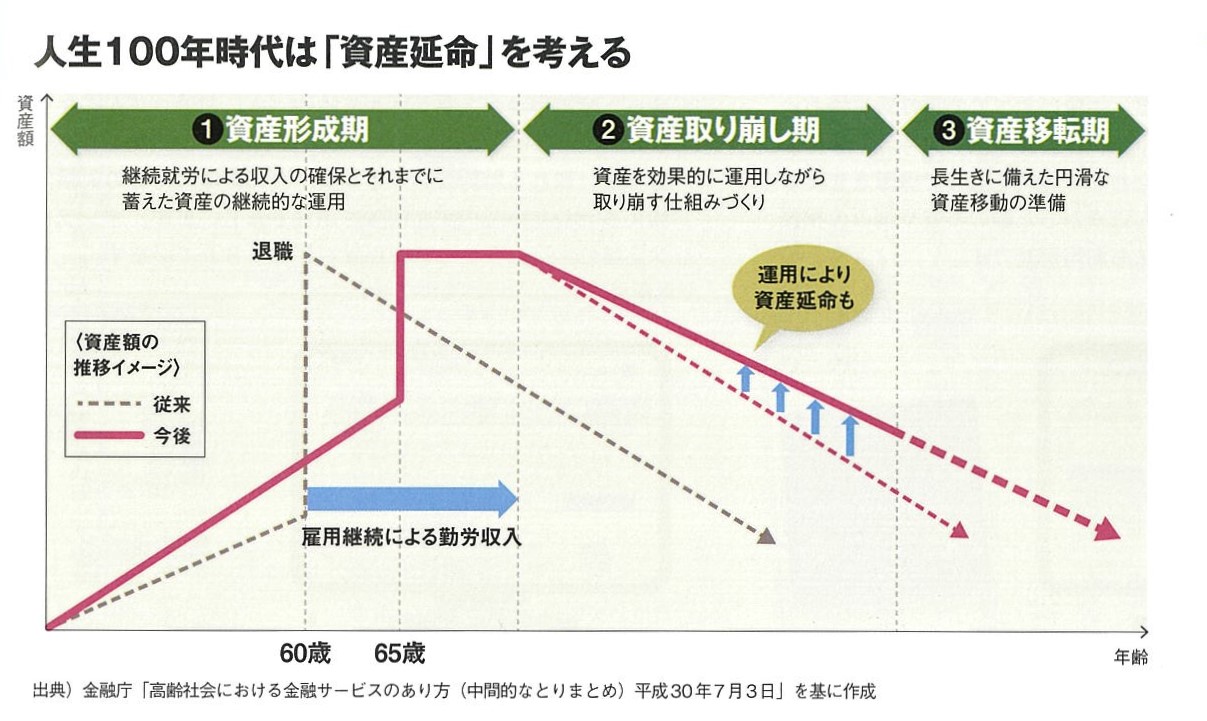

日本人の平均寿命は女性が87.45歳、男性が81.41歳(「厚生労働省2019年簡易生命表」による)と過去最高を更新!60歳以降の平均余命は男性が約24年、女性が約30年となっています。「老後資金2,000万円問題」で、リタイア後の資産について不安に思う人も増えていますが、すべての金融資産を預貯金にしてしまう事は、資産額のピークが退職金受け取り時となってしまい高リスク。それ以降は使った分が減っていくことになってしまうからです。老後費用は使いながら運用して「資産延命」を行い、老後破綻を防ぐ方法を探ってきました。

人生100年時代では、できるだけ長く働きつつ資産形成の時期を延ばす努力が必要です。

リタイア後は運用を継続しながら緩やかに資産を取り崩していくのが理想的。公的年金に期待するという声も少なくありませんが総務省の家計調査によると、高齢夫婦無職世帯の家計収支では、毎月3万円以上不足しており、30年間での赤字は1,200万円以上に膨らみます。もはや公的年金だけでは老後の生活資金をまかなうことは不可能です。そこで資産延命のための施策として注目したいのが、貯蓄型保険です。

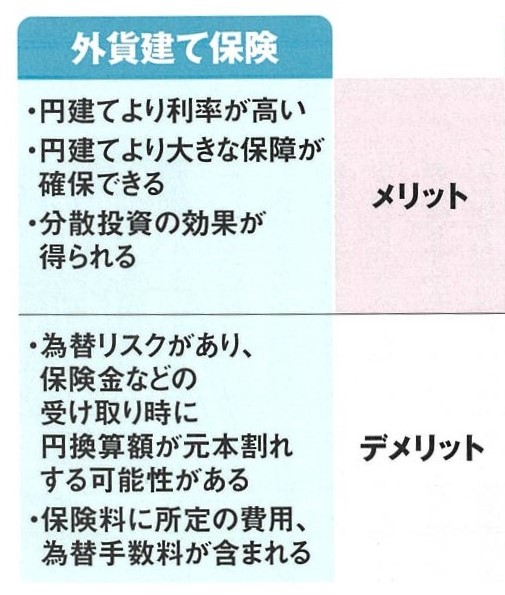

老後の資金づくりに高い運用利回りを期待できる「外貨建て保険」は高ポイント!メリットとデメリットを確認してはじめよう。

日本円ではなく、外国の通貨(外貨)に交換したお金で保険料を払う保険です。解約返戻金を受け取るときは外貨のままで、その後のタイミングをみて円に交換します。円に交換する際の通貨レートに受取額が連動し、円高だと円に交換した際に受取額が少なくなってしまうので要注意。主要国の米ドルなどで運用することが多く、終身保険・養老保険・個人年金保険といった保険商品があります。

外貨建て保険を選ぶ前に、メリットとデメリットの確認が必要です。為替リスクを考慮し、これらとは別に流動性の高い資金を確保しリスク管理をしておくことも大切です。

失敗しない「外貨建て保険」の選び方!確認すべき3つのポイントとは?

「外貨建て保険」は保険料の支払い、受け取り、運用をすべて外貨で行います。

仕組みとしては円を外貨に交換して保険料を払い込み、保険金などは外貨を円に交換したうえで受け取ります。そのため手数料がかかり、為替相場の影響により、受取額が増減します。ポイント3つを押さえて商品選びをしてみましょう。

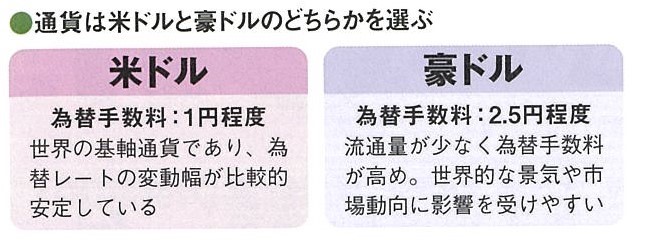

ポイント① 主な通貨は米ドル・豪ドルである

外貨建て保険では多種多様な外貨が取り扱われていますが、主流は「米ドル」と「豪ドル」。運用する通貨が決められている商品もあれば、契約時に複数の中から選択できる場合も。

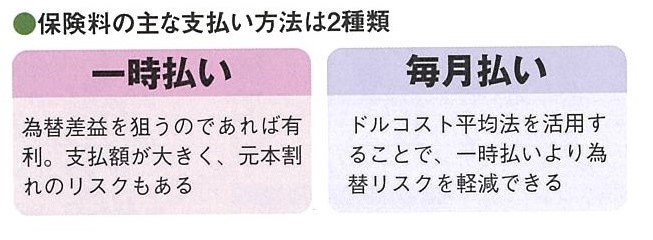

ポイント② 保険料の支払い方法「一時払い」と「月払い」の選択

「一時払い」は為替の方向性を正しく読む必要があり、余裕資金で行うのが安心です。コツコツと安定した資産運用を望むなら「月払い」を選択しましょう。

ポイント③ 円高で買って円安で売る!タイミングを見極める

外貨建て保険は「買う」「売る」のタイミングが大切です。円高で買っても、売るタイミングによっては、受取金額に差が生じてしまうので注意が必要です。

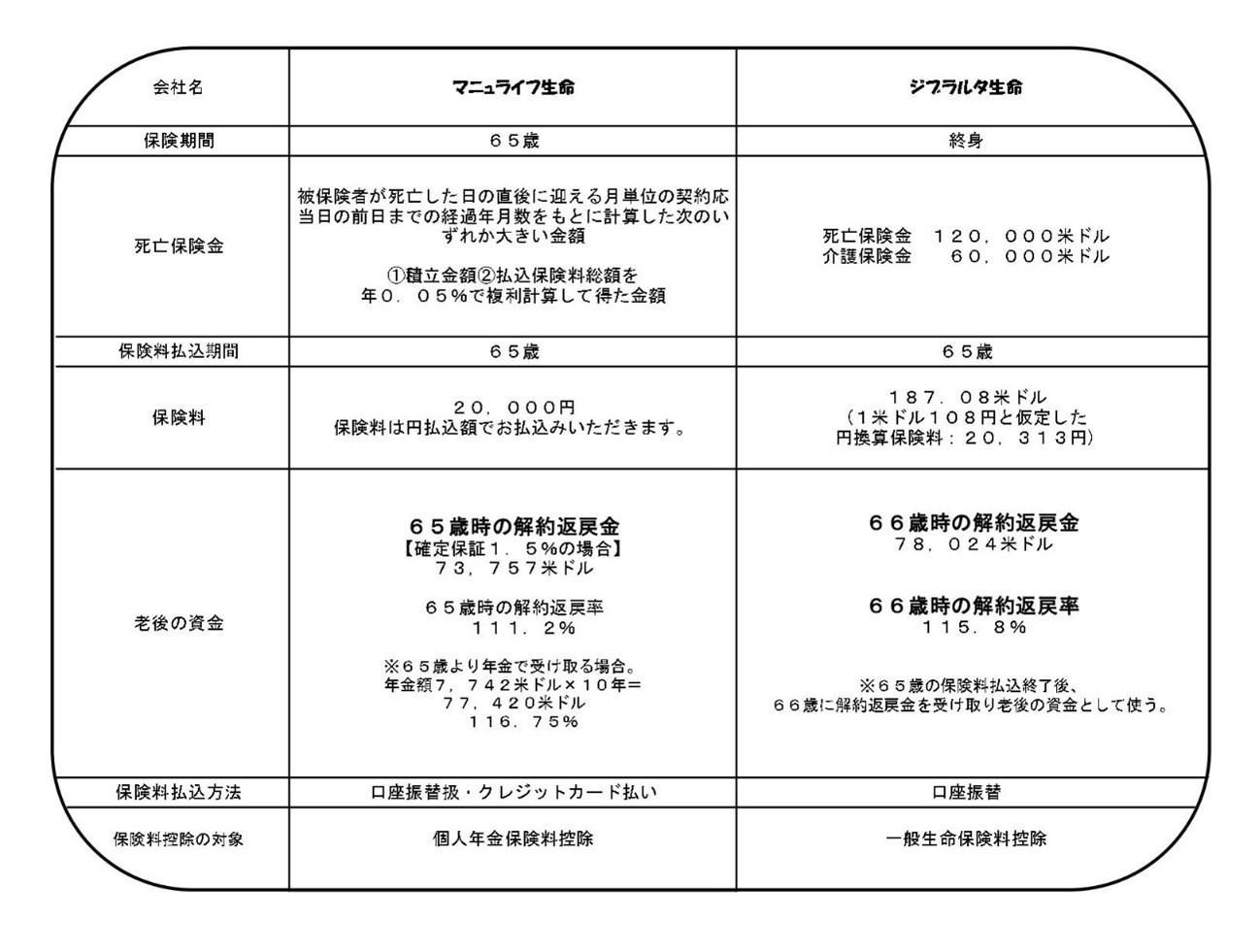

オススメ外貨建て保険のその①「マニュライフ生命のこだわり個人年金」は個人年金保険料控除が魅力!

マニュライフ生命の「こだわり個人年金(外貨建)」。米ドルまたは豪ドルで運用する保険です。月払保険料は最低1万円からと、毎月払いの保険料が決まっていて、積立の感覚で始められます。特約を付けることで、個人年金保険料控除の対象となるのも魅力の1つ。

米ドル、豪ドルともに最低利率1.5%が保証され、積立利率は毎月更新されるため、市場金利が上がれば運用利率もよくなります。年金の受け取り方法は、「確定年金」や「保証期間付終身年金」、「一括支払い」から選ぶことができ、受け取り通貨も契約通貨・円の通貨のいずれかを選択できます。年金受取時に円高の場合は、保険料払込期間を延長し、保険料円払込額の払込を停止したまま、年金受け取りを先に延ばすことも可能です。

オススメ外貨建て保険その② 3つのリタイヤに備える「ジブラルタ生命の米国ドル建 介護保障付終身保険」!

ジブラルタ生命の「米国ドル建 介護保障付終身保険」は、米ドルで運用する保険。

保険料払込期間中の解約返戻金の水準を低く設定する低解約返戻金型になっているので保険料を安く抑えられます。ご契約時における予定利率(2021年4月1日時点で年2.5%)

3つのリタイアを米ドルで備える保険になっている。

①死亡されたとき、所定の高度障害になられたときに、死亡・高度障害保険金をお受け取りいただけます。

②公的介護保険制度の要介護2以上の状態に該当していると認定されたとき等に介護保険金をお受け取りいただけます。

【介護保障100%プラン】死亡保険金額の100%を介護保険金としてお受け取り

【介護保障 50%プラン】死亡保険金額の 50%を介護保険金としてお受け取り

※上記2つより選べます。

さらに介護保険金割増年金支払特約を付けることで、介護保険金の全部または一部を通常の年金よりも割増された介護年金としてお受け取りいただけます。

※介護年金の受け取りは円のみでのお受け取りとなります。

※年金受取開始日における被保険者の年齢が満40歳以上の場合にお受け取りいただけます。

③保険料払込期間満了後の解約返戻金を老後資金に活用することも可能です。

商品選びは保険料、積立利率の高さ、増えた資産保持する仕込み、介護に必要な費用など、それぞれの特徴を比較して検討することがポイントです。

外貨建て保険のご契約例/契約年齢(被保険者):35歳女性

<この記事のまとめ>

①人生100年時代は資産を運用して資産の延命を

②外貨建て保険のメリット・デメリットを知ってうまく活用しよう

③運用のご相談もバリューライフの緑川さんは得意!

お話を伺ったのはこの方

気軽に相談できると評判の緑川浩司さん

1997年1月より外資系生命保険会社に勤務。その後、損保系生命保険会社、外資系生命保険会社でスカウト活動・コーチングを従事しマネージャーとして勤務し、現在はバリューライフコミュニケーション株式会社代表取締役。お客様の“人生″をサポートするため、ライフシュミレーションを通して将来のライフイベントに即した資金計画相談や保険相談に応えている。相談件数が1年間に500件以上ある人気のライフコンサルタントである。

【執筆実績】 最新保険ランキング監修委員・老後のお金安心ガイド監修委員・ガレージライフ(災害時の保険) ・お金BANKプロ

【セミナー実績】ライフプラン相談会・住宅ローン相談会

生命保険・損害保険(募集人)FPで一緒に働きませんか?

バリューライフコミュニケーションは、保険商品を通して、多くのお客さまに安心を提供し、さまざまなリスクに関してお客さまをサポートしてまいりました。

バリューライフコミュニケーションで働く私たち全員の仕事が、このお客さまの「安心」と、「いざという時にお客さまの役に立つこと」、に繋がっています。そのことが私たちの誇りとなり、やりがいとなっています。

バリューライフコミュニケーションは、お客様の紹介システムが確立しているから、行先の不安もなく、心からお客様に寄り添ったサービスが提供できます。

バリューライフコミュニケーションとともに成長できる人材を募集しています。

https://www.みんなの保険相談.com/

上記より当社の会社概要と募集要項がご覧になれます。

皆様からのご応募をお待ちしております。

こちらの記事もチェック↓

“何となく良さそう”で保険にはいると損をする!? 保険はライフコンサルタントと一緒にプランニングしよう!