家族構成や独身、既婚、子どもがいるいないでも必要な保障の優先順位は変わってきます。ライフスタイルの変化や自身のライフスタイルに必要な保険の保障について緑川さんに4つライフスタイル別の保険についてケース別に具体的にお話しを伺ってきました!

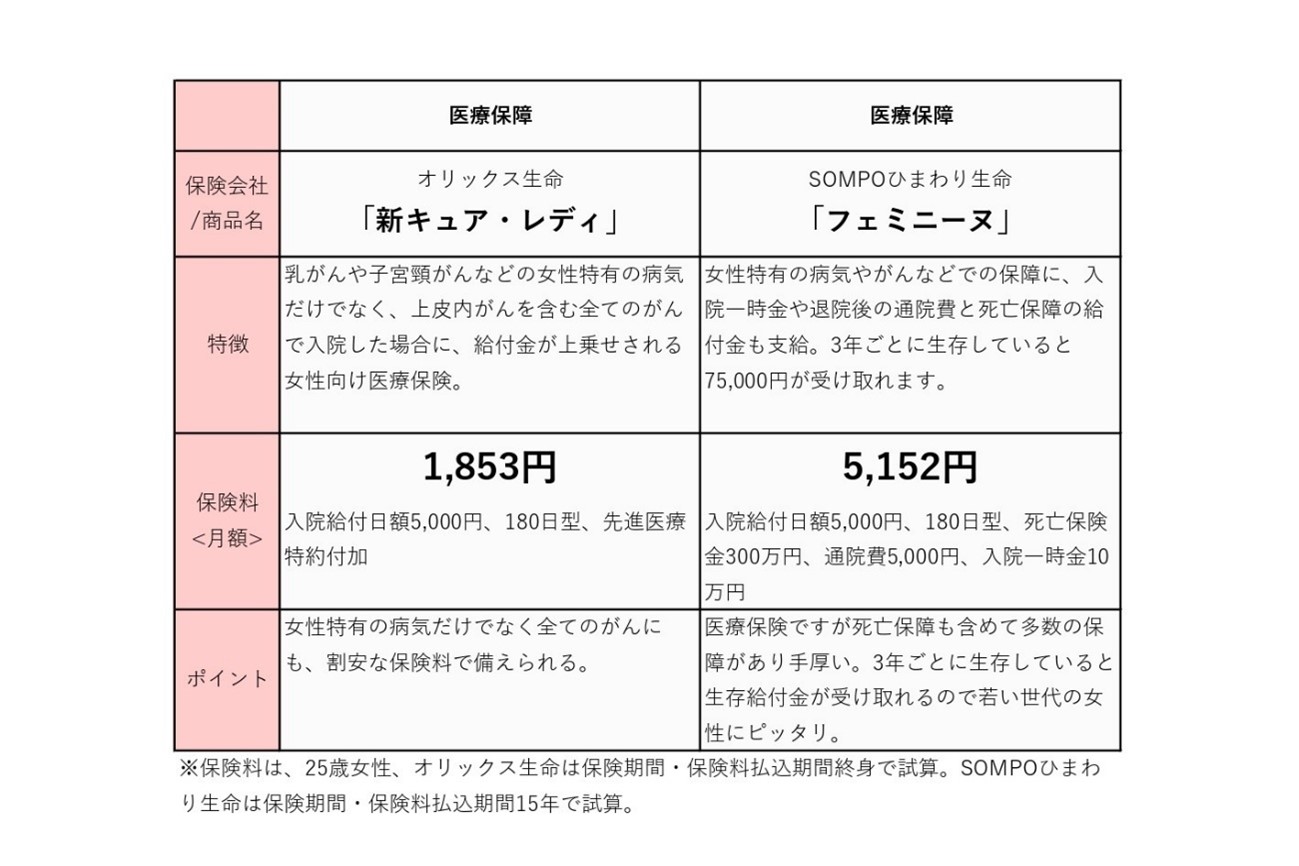

万が一の時に貯蓄に不安がある20代。医療保障が充実の「オリックス生命新キュアレディ」と「SOMPOひまわりフェミニーヌ」をチェック!

27歳女性のAさん。現在、独身。仕事も楽しくなってきてプライベートも充実。数年の内に結婚も考えてはいるものの貯金はそれほどあるわけでもありません。もし、今、病気や入院などした場合、お金は大丈夫かな?という潜在的な不安があります。

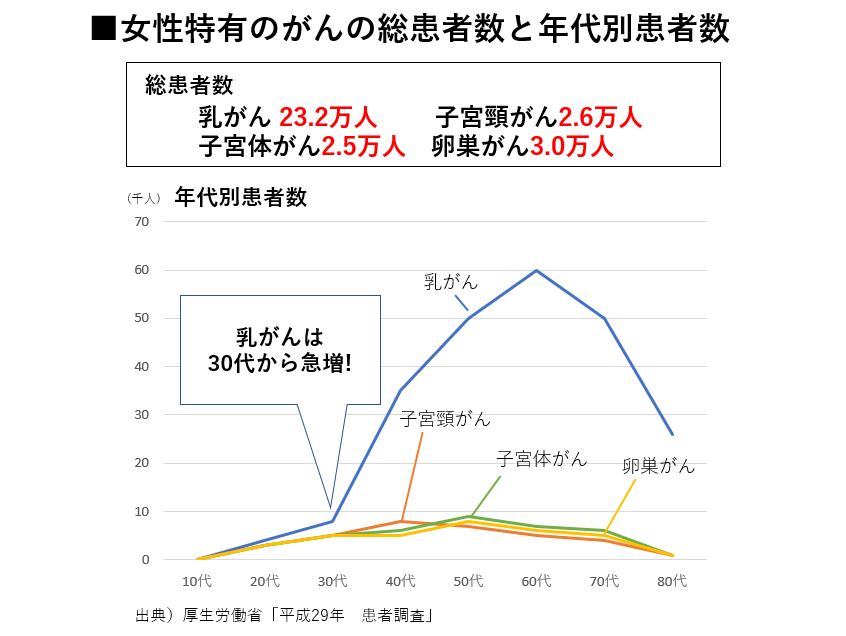

20~30代前半の女性は入院の可能性が高くなってきている時代です。特に女性特有のがんは要注意。乳がん、子宮頸がんは30代の若年から羅漢率が一気に上がるというデータも見過ごせない現実です。そこを考えても、女性特有のがんに手厚い医療保険で備えておく第一優先になるでしょう。また、保険料は年齢があがると高くなるので若いうちに加入を検討しましょう!

また、妊娠・出産時には切迫流産や帝王切開など急なトラブルが起こることもありますが、女性向け医療保険であれば対応可能です

※特に乳がんの患者数は30代以降、一気に増加する。日頃からの定期健診はもちろん、女性特有の病気に手厚い医療保険で備えるのも選択肢の1つ。

<20代女性で独身の方にオススメはこちら>

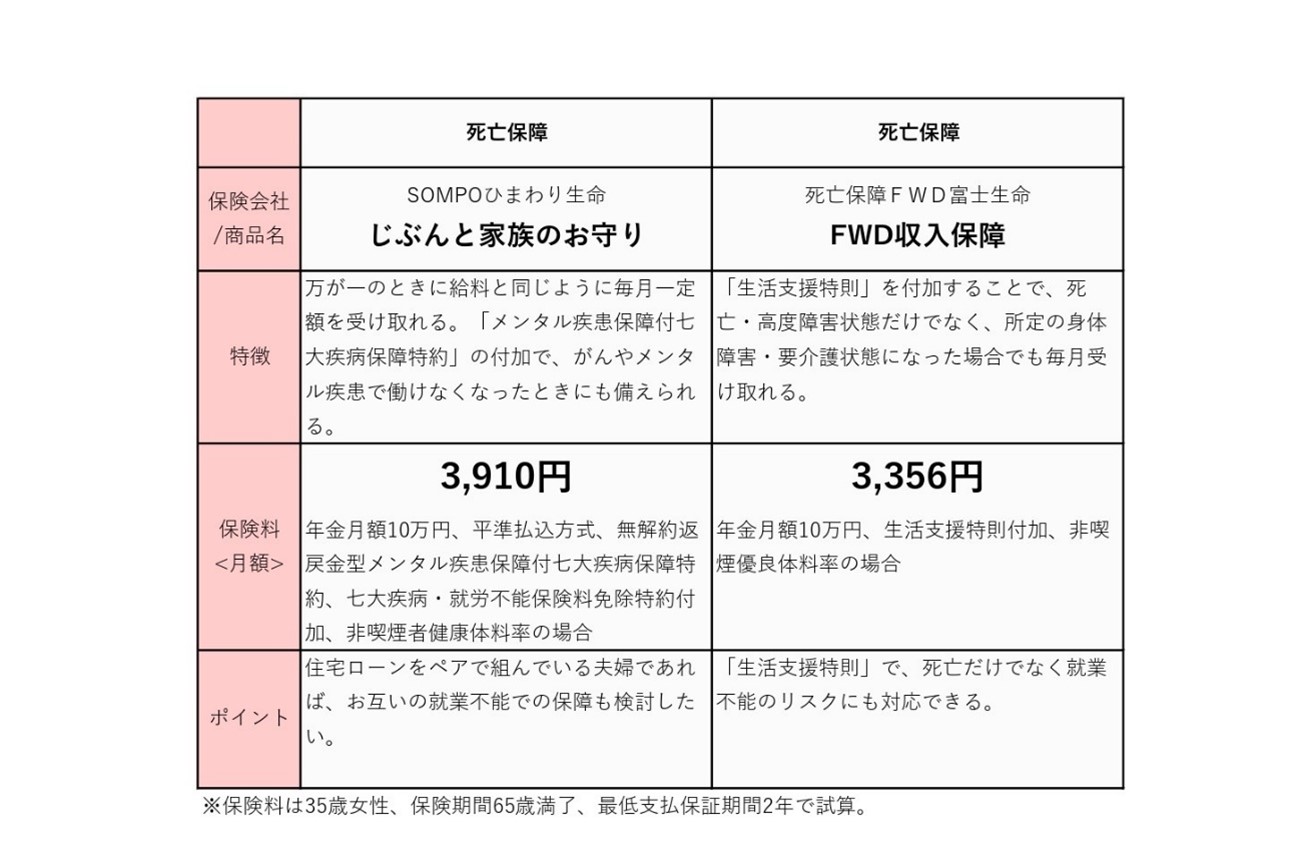

共働き夫婦のワーキングママが優先すべき保障は「死亡保障」!「SOMPOひまわり時分と家族のお守り」と「FWD富士生命FWD収入保障」は必見です。

Sさんは現在37歳。6歳の子どもがいます。共働きでSさんも家計を支えている。心配なのが、Sさん自身に万が一があった場合に残された夫や子どもは生活は大丈夫なのかということ。

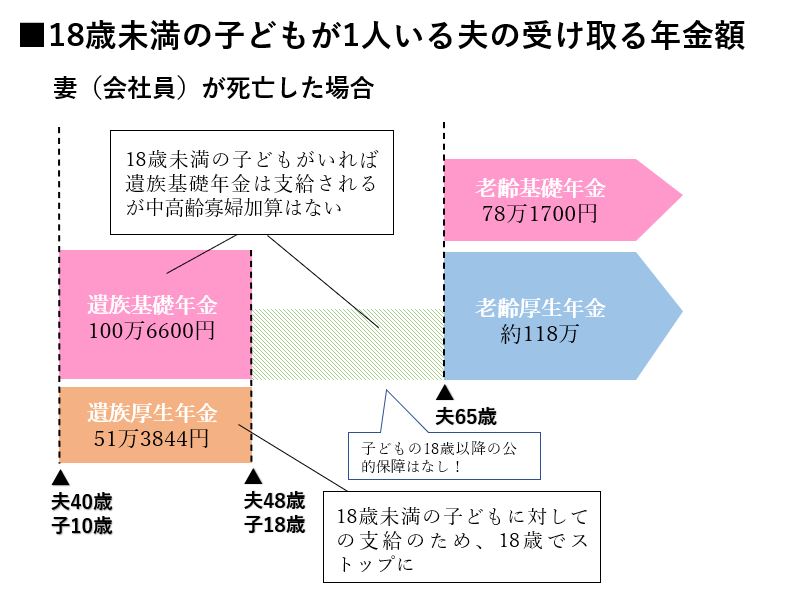

共働きがのご夫婦で夫だけでなく妻の収入も家計を支えているなら、夫の死亡保障だけでなく妻の万が一にも備えておくのが大事になります。例えば会社員の夫が死亡した場合、遺族厚生年金、子どもが18歳まで遺族基礎年金そして妻65歳まで中高齢寡婦加算が支給されます。妻(会社員)死亡の場合は、遺族厚生年金は妻死亡時に55歳未満の夫は支給対象外です!ただし、受給権者を子に変更することで子どもが18歳まで支給されるようになります。(※申請をちゃんと行わないと遺族年金を受け取れなくなる場合があるので注意しましょう)抜けがちですが、妻の万が一にも備えるように死亡保障がしっかりしたものを検討することが大切です。

※妻が亡くなった場合、18歳未満の子どもがいれば遺族基礎年金と遺族厚生年金が受け取れる。子どもが18歳以降の公的保障はなくなる。

※夫または妻が40歳(子ども10歳)で死亡した場合(共働き・平均年収500万円)の場合。

<30代女性・共働きのご夫婦にオススメはこちら>

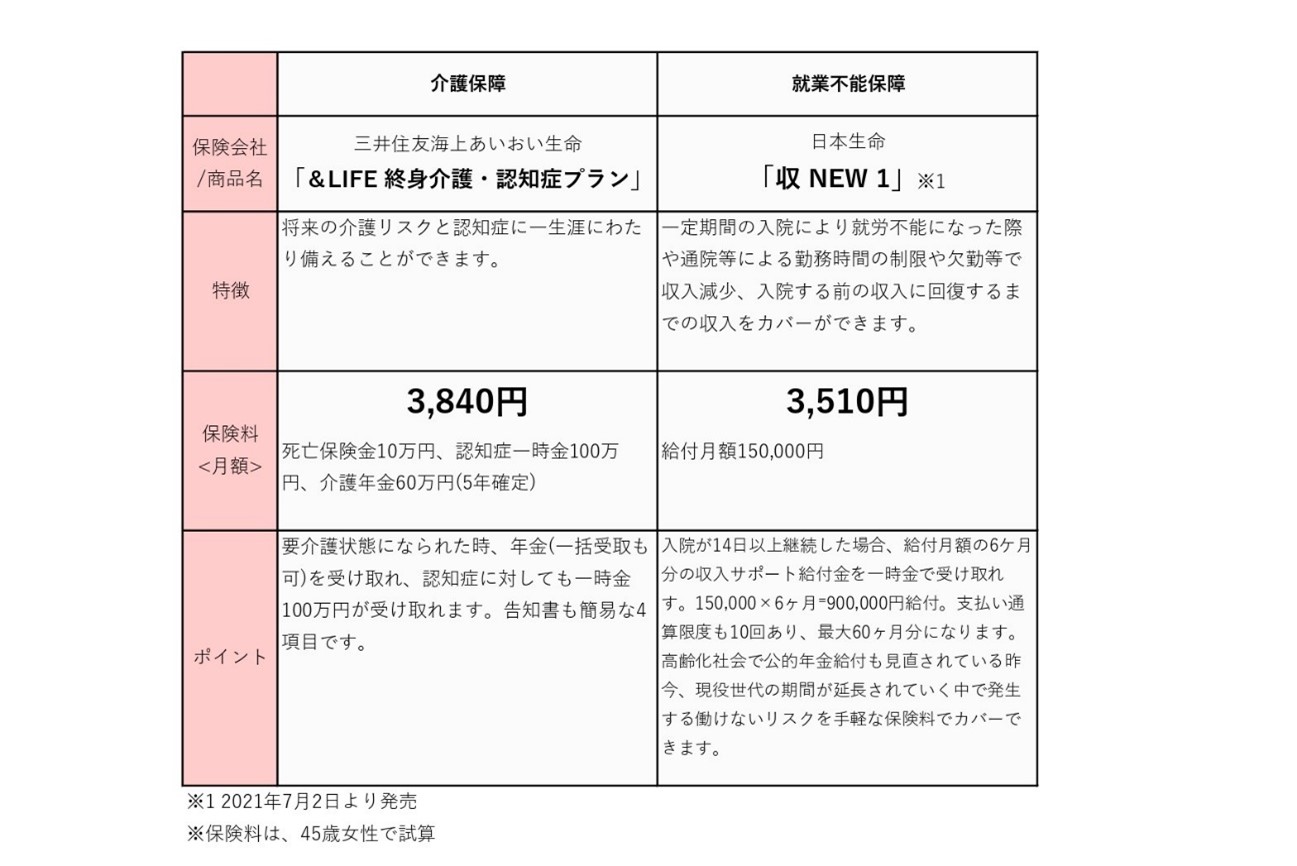

シングルのライフスタイルを続ける予定の女性は、「働けなくなったケース」と「介護が必要なケース」の2つを想定した保障の保険を

Eさんは48歳。仕事も順調、趣味やプライベートも楽しく充実した独身のライフスタイルを満喫しています。今後も、特定のパートナーは作らず独身のライフスタイルを続ける予定。

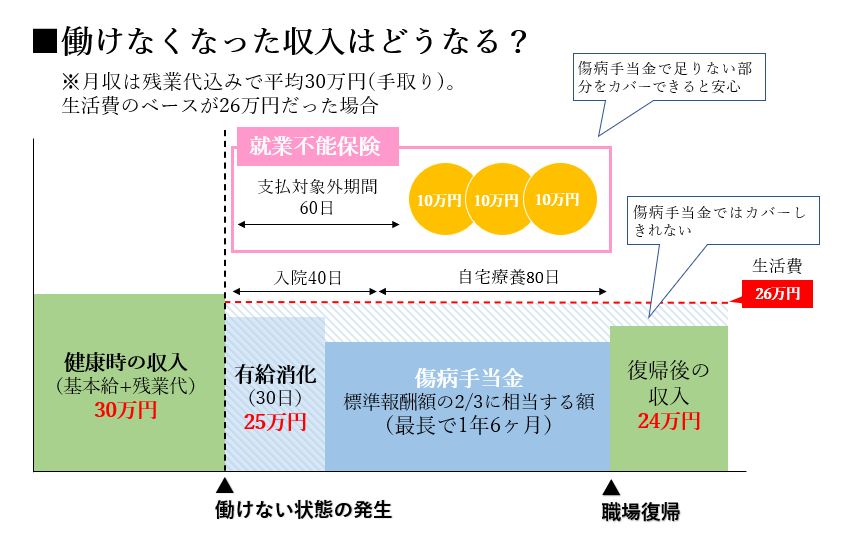

子どもいない独身女性の場合必要なのは、医療保険と就業不能保障です。死亡保障は必要ないでしょう。(※ただし、奨学金やローンがある場合は除く)就業不能保障は自分が働けなくなった場合に収入を保障してくれるものです。シングル女性にとって病気やケガで休職により収入源は大きなリスクになります。会社員の場合、健康保険の傷病手当金によって給料の2/3が保障されますが全てをカバーできません。また、フリーランスの場合は、働けない=無収入という状態になりますので就業不能保障は特に大事になります!そして、余裕があれば将来介護が必要な場合も想定して介護保険も検討しておきましょう。

<充実したシングルライフを続けていきたい方へのオススメはこちら>

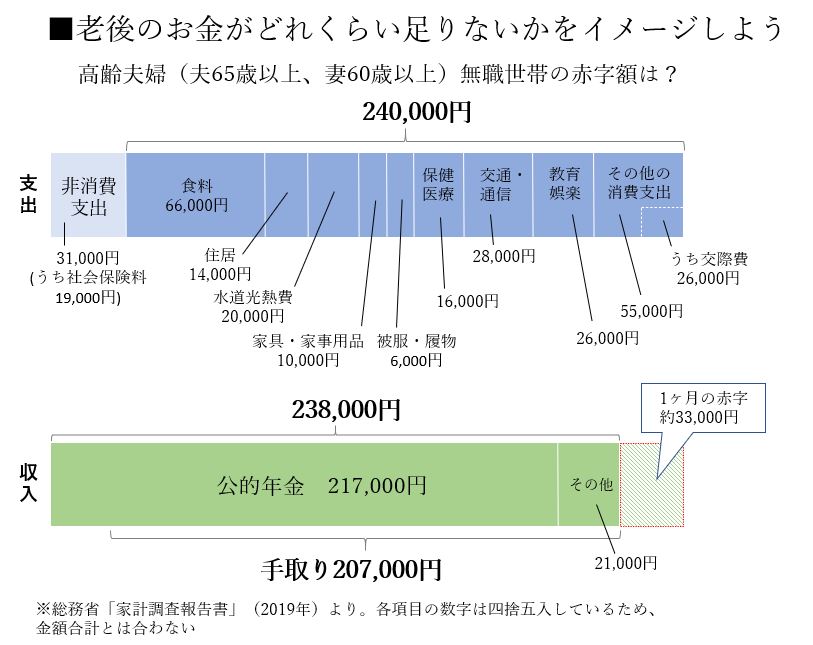

子どもが大学生や高校生などで、教育費負担が大きく貯蓄が出来ず老後が不安という場合は、貯蓄性のある保険や個人年金で老後に備えましょう

長男は大学進学し、次女は高校生。教育費にお金がかかる46歳のRさん。週3回のパート勤務もしていますが教育費にお金がかかりなかなか老後の資金にまで貯蓄がまわりません。

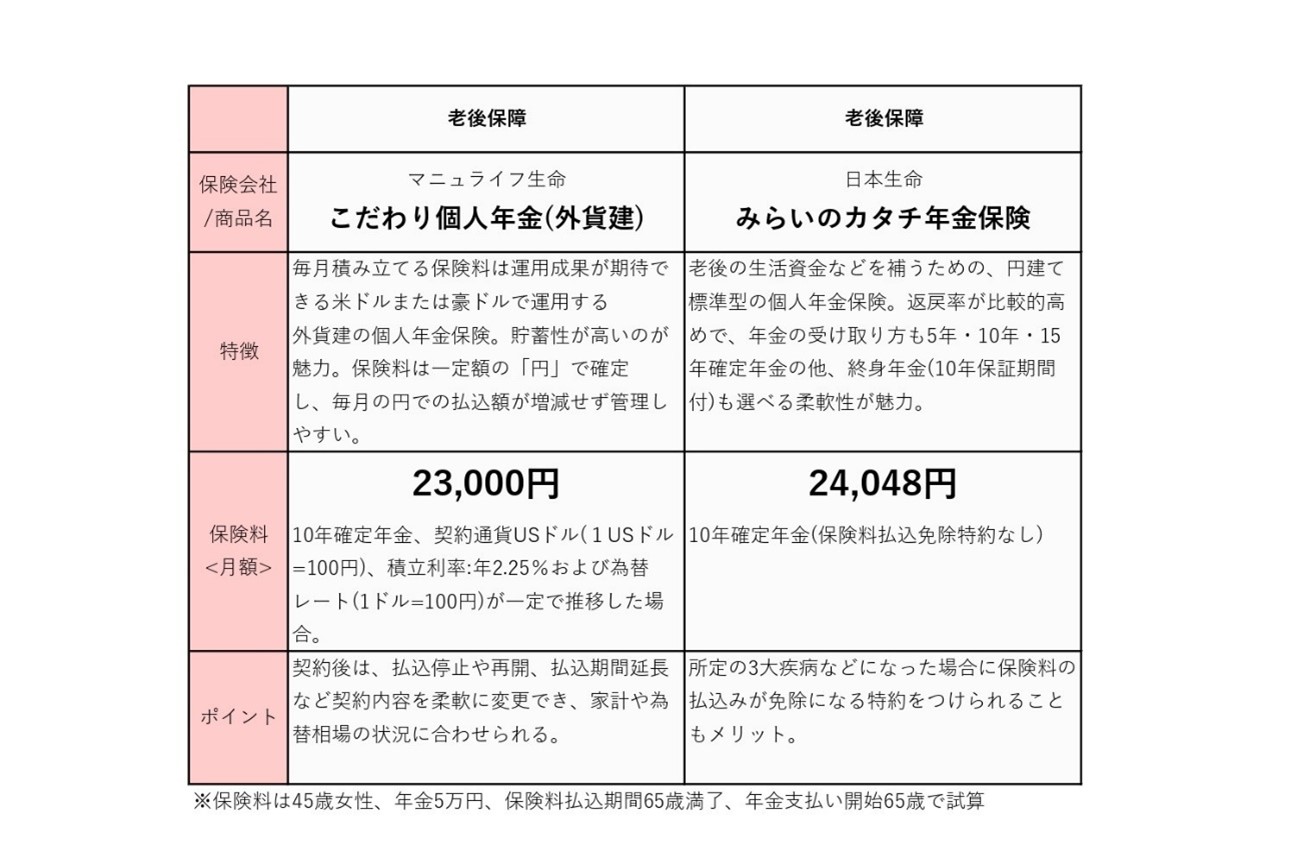

子どもの教育費の負担の大きいご家庭でも老後資金の積み立てはしていきたいと考えると個人年金保険や貯蓄性の高い利用する方法が考えられます。公的年金で賄えない分は自力で用意しなくてはならないので老後の不足するであろう生活資金を想定しておくことが大切です。保険の利用のメリットは、①強制的に積み立てができる②保険料払い込み中に死亡すると払い込んだ保険料と同程度の保険金が下りる③生命保険料控除が受けられるがあります。銀行預金より利回りの良さはポイントですが、個人年金保険の場合は想定外の途中解約で元本割れに注意しましょう。個人年金保険は、運用次第で受け取る金額が変わる変額型や、外貨建て型など高い貯蓄が期待できる商品もありますが専門家としっかり相談していくことが大事です!

※一般的な高齢夫婦無職世帯では、1ヶ月30,000円以上の不足が生じている。老後の生活資金を公的年金だけでカバーするのは不可能なので、いわゆる「自分年金」で老後資金を準備しなくてはならない。

<教育費負担が大きく貯蓄が出来ないご家庭へのオススメはこちら>

この記事のまとめ

①自身のライフスタイルで保険の選び方が変わるので注意

②女性特有の疾患は女性向け特約付きの保険でカバー

③貯蓄型保険は利率がいいけど専門家に相談しよう

お話を伺ったのはこの方

気軽に相談できると評判の緑川浩司さん

1997年1月より外資系生命保険会社に勤務。その後、損保系生命保険会社、外資系生命保険会社でスカウト活動・コーチングを従事しマネージャーとして勤務し、現在はバリューライフコミュニケーション株式会社代表取締役。お客様の“人生″をサポートするため、ライフシュミレーションを通して将来のライフイベントに即した資金計画相談や保険相談に応えている。相談件数が1年間に500件以上ある人気のライフコンサルタントである。

【執筆実績】最新保険ランキング監修委員・老後のお金安心ガイド監修委員・ガレージライフ(災害時の保険) ・お金BANKプロ

【セミナー実績】ライフプラン相談会・住宅ローン相談会

スタッフ募集中!

生命保険・損害保険(募集人)FPで一緒に働きませんか?

バリューライフコミュニケーションは、保険商品を通して、多くのお客さまに安心を提供し、さまざまなリスクに関してお客さまをサポートしてまいりました。

バリューライフコミュニケーションで働く私たち全員の仕事が、このお客さまの「安心」と、「いざという時にお客さまの役に立つこと」、に繋がっています。そのことが私たちの誇りとなり、やりがいとなっています。バリューライフコミュニケーションは、お客様の紹介システムが確立しているから、行先の不安もなく、心からお客様に寄り添ったサービスが提供できます。バリューライフコミュニケーションとともに成長できる人材を募集しています。

HP/https://www.みんなの保険相談.com/

上記より当社の会社概要と募集要項がご覧になれます。皆様からのご応募をお待ちしております。

こちらの記事もチェック↓

“何となく良さそう”で保険にはいると損をする!? 保険はライフコンサルタントと一緒にプランニングしよう!